|

История Яндекс денег берет свое начало в 2002 году, когда главный поисковик Рунета (Яндекс) совместно с международным платежным инструментом Paycash решил создать электронные деньги национального масштаба. Предполагалось, что они, в первую очередь, будут обслуживать интересы граждан России, поскольку единственной денежной единицей системы был призван стать рубль. Таким образом, на свет появилась еще одна платежная система с российскими корнями (после Webmoney Transfer). История Яндекс денег берет свое начало в 2002 году, когда главный поисковик Рунета (Яндекс) совместно с международным платежным инструментом Paycash решил создать электронные деньги национального масштаба. Предполагалось, что они, в первую очередь, будут обслуживать интересы граждан России, поскольку единственной денежной единицей системы был призван стать рубль. Таким образом, на свет появилась еще одна платежная система с российскими корнями (после Webmoney Transfer).

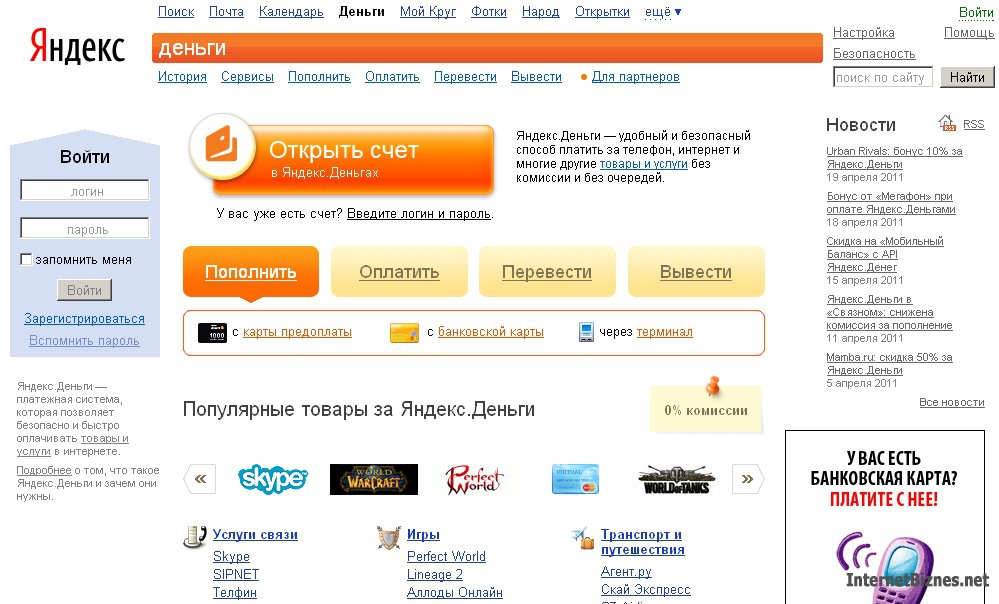

Яндекс.Кошелек — это Кошелек, доступ к которому осуществляется через сайт Яндекс.Денег. Им можно пользоваться с любого компьютера. Интернет.Кошелек — это программа, которая устанавливается на ваш компьютер. Можно установить копии Интернет.Кошелька на несколько компьютеров. Вы можете пользоваться более удобной для вас версией, но помните, что с помощью программы нельзя получить доступ к Яндекс.Кошельку, а с помощью веб-интерфейса — к Интернет.Кошельку. Нужно выбрать что-то одно или завести два разных Кошелька, независимых друг от друга.

Способы ввода и вывода денег совпадают для Яндекс.Кошельков и Интернет.Кошельков, различается только способ управления Кошельком (веб-интерфейс или программа). И те, и другие Кошельки входят в одну и ту же систему Яндекс.Деньги. При вводе денег в систему не нужно указывать тип своего Кошелька, так как нумерация Яндекс.Кошельков и Интернет.Кошельков не пересекается. Для перехода к использованию веб-интерфейса просто зарегистрируйтесь на Яндексе.

За относительно короткий промежуток времени компания Яндекс смогла существенно преуспеть в популяризации Яндекс.Деньги. Это стало возможным, прежде всего, благодаря тотальному распространению в зоне Рунета российского поисковика №1 – Яндекс, а также его специализированных сервисов (например, электронной почты). Все они работали над продвижением в широкие массы нового продукта от Яндекс – Яндекс.Деньги.

Теперь, когда вы получили общее представление о платежной системе Яндекс.Деньги, поговорим о ее преимуществах и недостатках.

Начнем, как и полагается в таких случаях, с ее главных достоинств:

- - небольшая комиссия при проведении трансакций внутри системы (0,5%);

- - удобство пользования для граждан России (главная и единственная электронная валюта – рубль; широкая распространенность платежной системы на территории страны);

- - легкость пополнения кошелька (банковские переводы, скретч-карты, платежи через банкоматы или мульти-терминалы и др.);

- - простота вывода средств из системы (вывод средств на счет в банке или банковскую карту, наличными посредством системы платежей CONTACT).

Что касается недостатков Яндекс.Денег, то следует вспомнить о таком:

- - наличие единственной валюты расчетов (российского рубля) скорее недостаток, нежели преимущество системы, особенно, если учесть нынешнее стремление разработчиков к ее международному статусу;

- - высокие комиссионные при выводе средств из системы (не менее 3-4% без учета оплаты услуг банка-партнера). В отдельных случаях комиссия взимается и при пополнении кошелька в системе.

- - незамысловатость системы безопасности, которая в последнее время легко преодолевается кибер-мошенниками, прибирающих к рукам чужие деньги.

Вместе с тем, необходимо отметить, что в этом, в первую очередь, виноваты сами пользователи, которые очень небрежно относятся к конфиденциальной информации, дающей доступ к кошельку. В большинстве случаев это является главной причиной потери своих Яндекс.Денег.

Обратите внимание, что при совершении покупки при помощи системы Яндекс.Деньги вместе с электронными деньгами передается и договор купли-продажи между участниками сделки. Во время расчетов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору.

Таким образом, у вас, покупателя, остается электронный документ, подтверждающий товарные обязательства продавца, с его электронной подписью.

|